確定申告でよくあるご質問②

こんにちは、税理士の的場です。

先週の雪で非常勤講師をしている大学は休講となりました。

急なお休みは嬉しいものの、税理士業をしてしまいますから、決してお休みをしているわけではありません。

でも、雪はテンションが上がりますね。

先生「雪ってテンション上がるよね⤴︎」

学生「………」

先生「はい、今日はこれでおしまい!明日は休講ね」

学生「わぁぁぁ⤴︎」

学生さんもテンションが上がったようです…

さて、本日も、確定申告期ですので、印象に残った質問シリーズ(税務顧問、単発税務相談、確定申告無料相談会含む)として3つほどご紹介させていただきます。

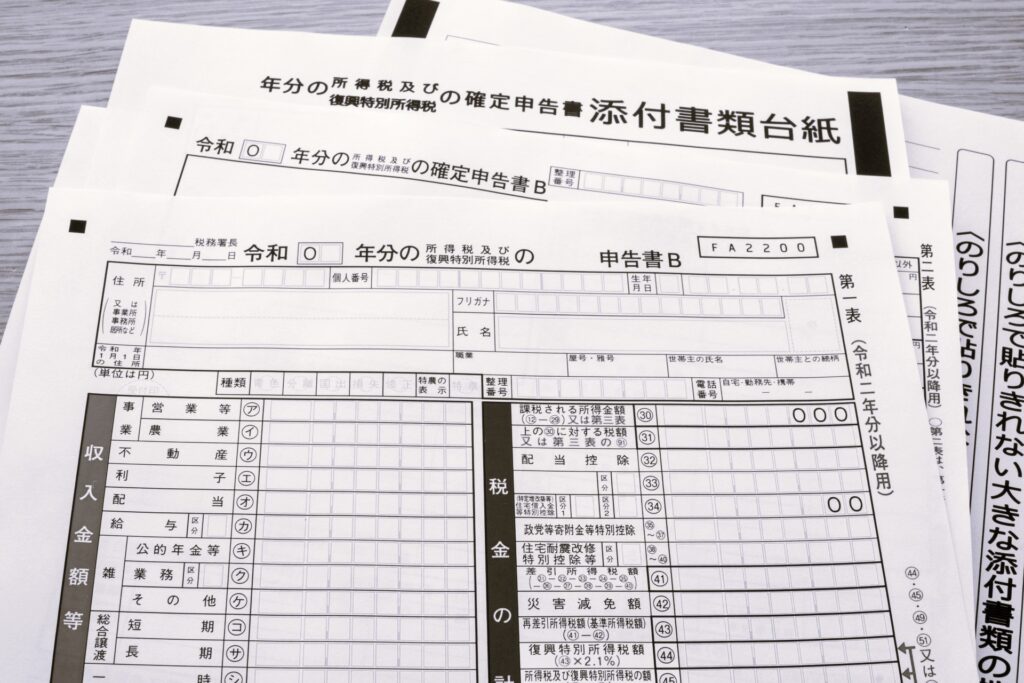

確定申告書のAが欲しいんだけど

写真の申告書Bですが、令和4年分の確定申告から申告書Aは廃止され、申告書Bに一本化されております。

A・Bの表記が無くなり、「令和 年分の所得税及び復興特別所得税の申告書」となります。

令和3年まで使用されていた確定申告書Aは、給与所得者や年金所得者が医療費控除を受ける場合などに簡便に使えるものでした。

これが、国税関係書類の簡素化に伴い、すべての種類の所得に対応できる申告書Bに統一されました。

混乱しますよね…

申告後にミスに気がついたら

申告前なら出しなおしましょう。

これは確定申告無料相談センターにもかなりご質問がありました。

申告後に計算ミスや控除漏れなど、申告内容の間違いに気がついたら、改めて正しい申告書を作成して提出すればOKです。

期限後の変更は2パターンです。

税金を少なく申告してしまった場合は、「修正申告書」を提出します。

税金を多く申告してしまった場合は、「更正の請求書」を提出します。

年金暮らしの親を扶養控除に

年金の額がポイントになります。

扶養控除を受けるには、対象親族の年間所得が48万円以下でなくてはなりません。

公的年金受給者ならば、年金収入-公的年金等控除額=所得金額になります。

公的年金等控除額は、65歳未満と65歳以上で異なりますのでご留意ください。

年齢が65歳未満では年金額130万円未満の場合の控除額が一律60万円です。

他方65歳以上では、330万円未満の場合の控除額が一律110万円です。

また、身体に障害がある場合、障害者控除(35万円)や特別障害者控除(40万円)が適用できます。

さらに、その親族が70歳以上の親である場合には、同居老親等の48万円が58万円になります。

ご高齢の親を介護している場合、こうした控除を受けられる可能性があります。

控除があることを税務署が教えてくれるわけではありません。

ご自身できちんと申告しましょう。

それではまた。