確定申告でよくあるご質問③

こんにちは、税理士の的場です。

確定申告の期限まで残すところ1か月ですね。

わたしは独立後、自分の確定申告は、一番はじめにやるようにしてます。

それは、自分のためでもあり、クライアントさまのためでもあります。

今年の確定申告書や決算書の様式の変更、こんな記載方法に変更したんだな、第二表の選択欄が廃止されとる、等々と気が付くことがたくさんあります。

さて、本日は無料相談会の会場でも多かった、「生命保険料控除の上限っていくらなのよ」について書こうと思います。

生命保険料控除の上限はいくら

確定申告や年末調整の生命保険料控除を毎年おこなっているものの、控除額がどのくらいなのかわからない方もいるのではないでしょうか。

生命保険料控除には上限が定められており、一定金額以上の保険料を払い込んでも控除額は変わりません。

生命保険料控除は、保険加入契約を締結した日付によって旧制度と新制度に分けられます。旧制度は平成23年12月31日以前に契約した保険契約に適用され、新制度は平成24年1月1日以降に契約した場合に適用されます。

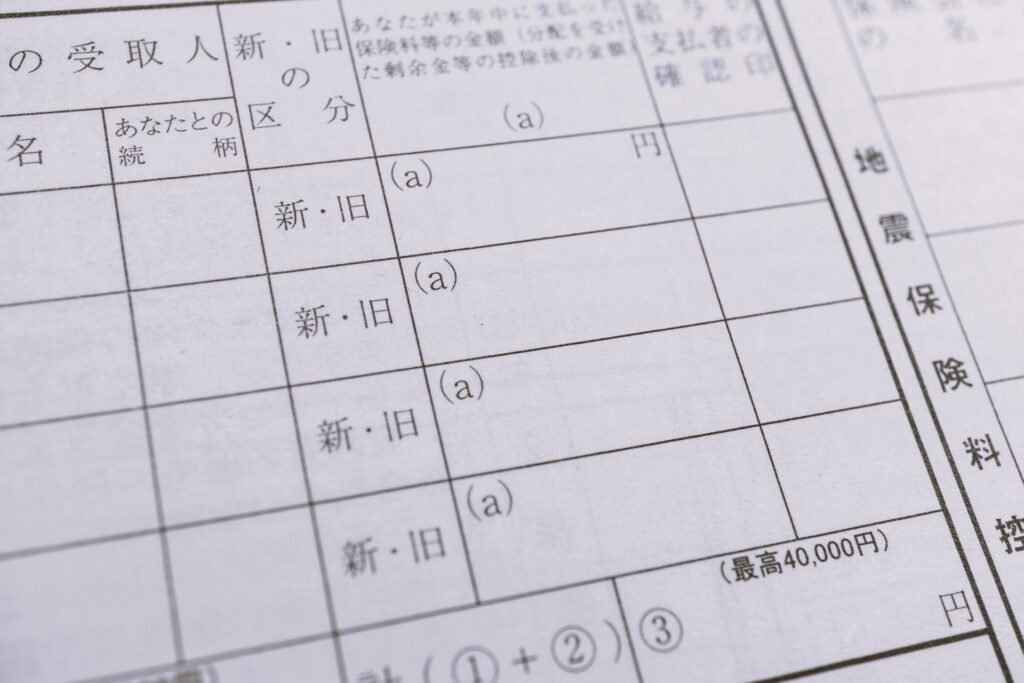

生命保険料控除の限度額計算

ご質問)

生命保険料控除額の計算を行ったところ、新生命保険料に係る控除額が3万円、旧生命保険料に係る控除額が5万円、介護医療保険料控除額が2万5千円、新個人年金保険料に係る控除額が3万円、旧個人年金保険料に係る控除額が5万円となりました。

この場合、生命保険料控除額はどのように計算すればよいですか。

回答)

一般の生命保険料控除額については旧生命保険料に係る控除額5万円、個人年金保険料控除額については旧個人年金保険料に係る控除額5万円とし、これらと介護医療保険料控除額2万5千円の合計額によることができます。

ただし、12万円が限度となります。

生命保険料控除については、従来、一般の生命保険料控除及び個人年金保険料控除の2区分とされていましたが、平成22年度の税制改正により、平成24年分以後、介護医療保険料控除が新たに追加され、全体で3区分とされた上、これらの控除の合計適用限度額が12万円とされました。

また、一般の生命保険料控除及び個人年金保険料控除については、さらに、平成24年1月1日以後に締結した保険契約等(新契約)に係るものと、同日前に締結した保険契約等(旧契約)に係るものに区分されることとなりました。

これら新旧の契約に係る保険料については、それぞれの生命保険料控除の区分ごとに、どちらの控除額を適用するか(又は併用するか)は任意に選択できますので、ご質問のように、一般の生命保険料控除については旧生命保険料に係る控除額を適用し、個人年金保険料控除については旧個人年金保険料に係る控除額を適用して、一番大きい金額を生命保険料控除額とすることができます。

なお、ご質問のような場合、各区分の控除額の合計額が12万円を超えていますので、生命保険料控除額は上限の12万円となりますので、お気を付けください。

それだはまた。