ようやく電動自転車を購入

こんにちは、税理士の的場です。

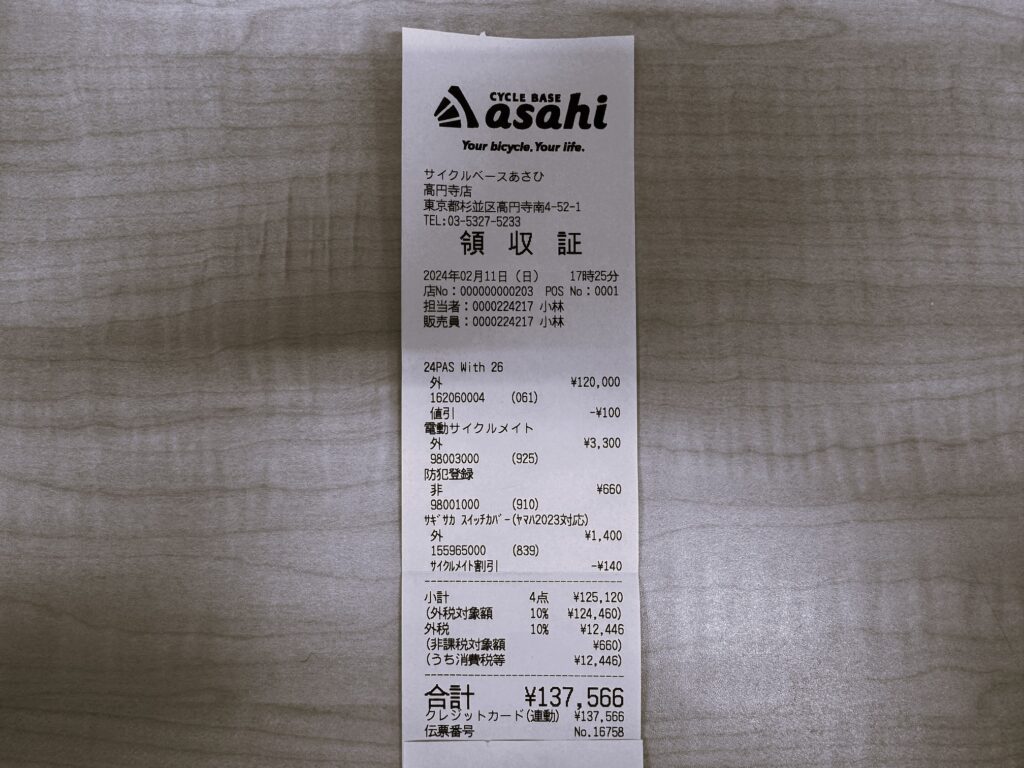

少し前(2月11日)の話になりますが、ついに、やっと電動自転車を購入しました。

自宅から事務所までが徒歩で25分、そして自宅の周りは坂道が多いので、なかなか良い運動になります。

自転車で事務所に行きますと13分ほどでした、そしてめちゃくちゃ楽、もう普通の自転車には乗れませんね。

検討していたのが、YAMAHAとPanasonicとAsahiオリジナルで、どれも12万円ほどです。「自転車にこの値段ですかぁ…」と最初は思っていましたが、心身の余裕を買ったと思い今は納得しています。

というわけで、今回は電動自転車絡みの記事。

会社やフリーランスが電動自転車を購入したときの取り扱いについて書いてみました。

10万円未満は「消耗品費」でOK

自転車の取得価額が10万円未満の場合は、「消耗品費」として費用計上するだけでOKです。

10万円未満かどうかの判定は、消費税の経理方式(免税事業者の場合は税込で判断します)によって変わることがあります。

例えば、税抜99,000円の自転車は、税込だと106,920円です。

税抜処理を採用している場合は10万円未満ですから、「消耗品費」で処理するだけでOKですが、税込処理の場合は、10万円を超えてしまいます。

電動自転車だと、だいたいは10万円を超えてくると思うので、注意してくださいね。

10万円以上~30万円未満は

10万円以上であっても、30万円未満であれば、一括で経費にすることができます。

ただし、法人の場合、少額減価償却資産の取得価額に関する明細書(別表16の7)という書類を申告書に添付する必要があります。

個人事業主の場合も、青色申告決算書の「減価償却の計算」という用紙に、取得価額の合計額・租税特別措置法第28条の2を適用する旨・明細を別途保管している旨を記載する必要があります。

一般的な電動自転車は、この価格帯で収まると思うので、結論としては「電動自転車は買った年に一括で経費にできますよ」ってことになります。

法定耐用年数は

自転車の耐用年数は、2年になります。

車両運搬具として資産計上し、他の固定資産と同じように、減価償却して費用化していくことになります。

原則、法人の場合は定率法、個人事業主の場合は定額法で減価償却します。

経費なのか

法人・個人事業主が、従業員が使う備品として自転車を購入した場合、言わずもがな経費です。

フリーランスが仕事・プライベート両方で使う自転車を購入した場合、事業で使っている割合のみが経費になります。その割合が難しいっちゅうねん!

わたしの場合、電動自転車は仕事(50%ほど)で使っておりますが、家族もプライベート(50%)で使っております。

それだはまた。