適用額明細書の記載方法とは

こんにちは、税理士の的場です。

本日は非常勤をしている大学での第1講です。3つの大学で教えておりますが、わたしが教えている科目は必須科目ですので、かなりの人数の履修登録が出ておりました。あまり緊張はしませんが、しっかりと教えていきたいと思います。

税理士業でのお問い合わせも徐々に増えてきております。また、毎週日曜日開催の無料相談会では、高円寺の古着屋さんのオーナーも多くなってきました。わたしも洋服が好きですので、お話が楽しく、あっという間に時間が経ってしまうほどです。

本日は、適用額明細書の書き方をまとめました。

適用額明細書って

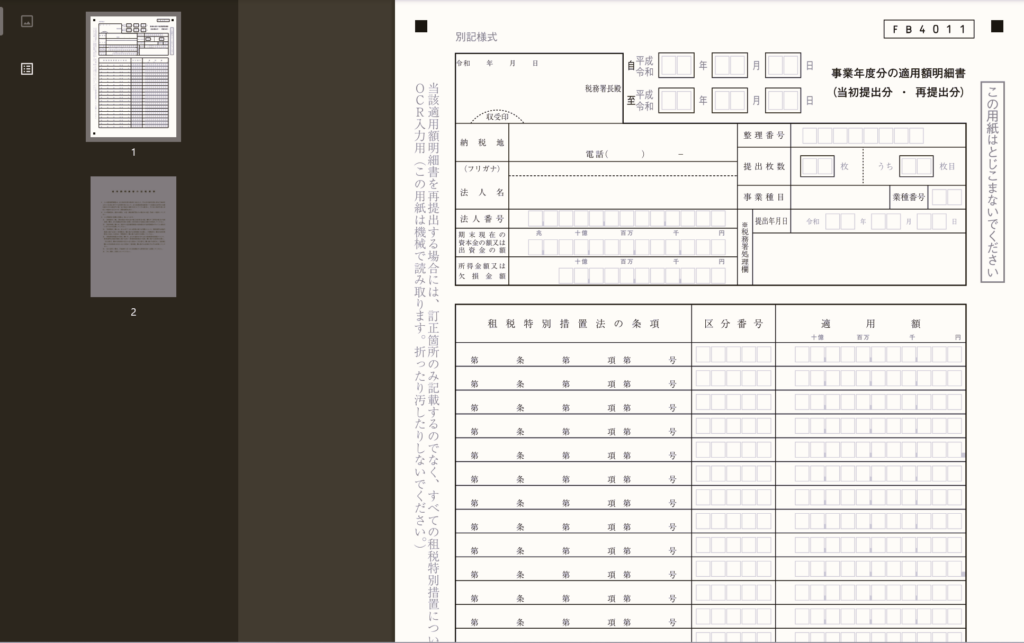

法人税申告書の添付書類に、「適用額明細書」という書類があります。

わたしがこの業界に入ったときにはありませんでした(25年ほど前)

実は、この書類は平成23年4月から義務化されていますが、実務上で未だに記載方法等で悩むことも多い書類なんです。

この書類は、「租税特別措置法」という法律(税負担が優遇される法律)の適用を受ける場合に、提出する必要があります。

「この法律の適用を受けます」ということを、ひとつひとつ一覧にしていく書類です。

この書類を提出しなかった場合には、原則として優遇措置を受けられないことになっています…。

中小企業が良く使う租税特別措置法の例

圧倒的にこの2つです。

①「中小企業の法人税の減税」

②「中小企業投資促進税制における特別償却」

中小企業は所得800万までは税率15%に軽減(本来は19%)されているとか、30万円未満の資産は一括で経費計上できたりするのは、ご存知の方も多いかと思いますが、これらも実は租税特別措置法なんです。

ですから、これらの規定の適用を受けるときは、この「適用額明細書」いう書類を書かなきゃいけないわけです。

適用額明細書を提出不要なケース

すべての場合において提出が必要というわけではありません。

ではどのような場合に提出が不要になるかというと、赤字で税額が発生しない場合など特例税率の適用を受けないケースで、かつ30万円未満の資産を一括損金算入していないケースにおいては、適用額明細書の提出は不要となることが多いです。ほかに適用がなければ、提出不要です。

確定申告書の申告期限までに適用額明細書を提出しなかった場合であっても、弾力的な対応が図られており、故意に添付しなかった場合や、虚偽の記載をした場合を除き、後から適用額明細書を提出しても優遇措置を受けることができます。

ただし、手間や否認リスクなどを考えると、当初申告に適用額明細書の添付もれがないように気をつけることが大切です。

「杉並区・高円寺」を拠点とする的場税理士事務所では、法人申告業務を積極的にお受けしておりますので、ご興味等ございましたら、お気軽にご連絡ください。

それではまた。