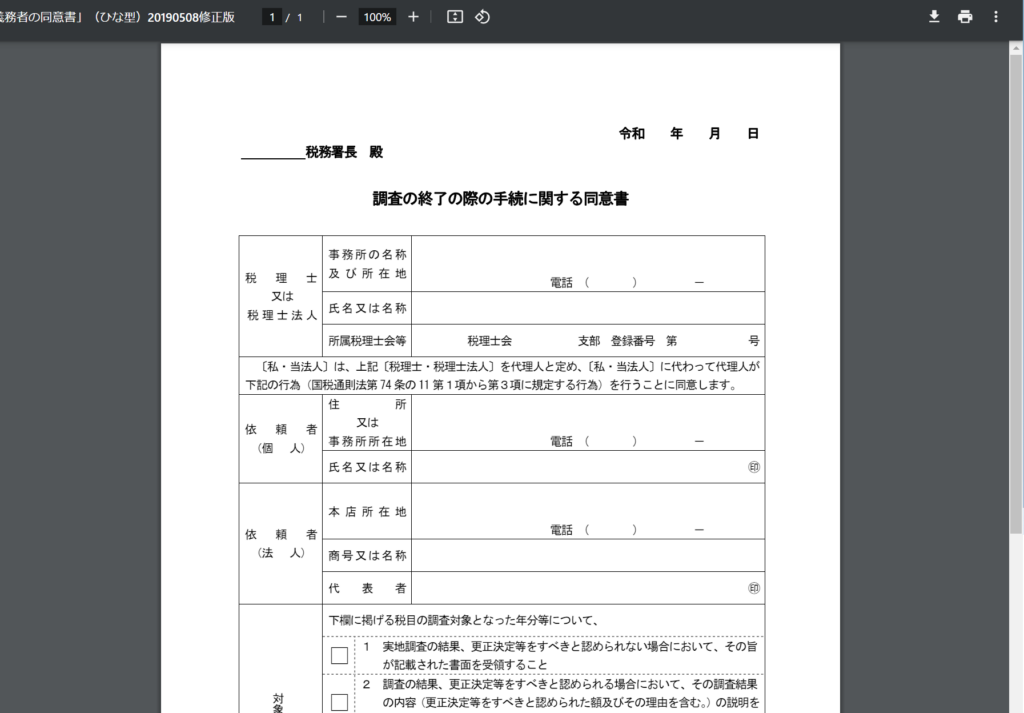

調査の終了の際の手続きに関する同意書とは

こんにちは、税理士の的場です。

2011年の税制改正によって、税務調査の終了手続きの同意書を税理士が国税職員に提出することが法令化されました。

この手続きはどのような意味や理由があるのか、知らない方も多いのではないでしょうか。

今回は、調査終了手続きに関する同意書の目的と、同意の確認と注意点について解説します。

調査の終了の際の手続きに関する同意書とは

「調査の終了の際の手続きに関する同意書」とは、税務調査で得た調査結果を代理人の税理士が納税者の代わりに通達することを、納税者側が同意する手続きのことです。

でもこの書類は税務署では用意されておりません。

わたしも最初は知りませんでした。

ではどこにある書類かというと、税理士が所属している税理士会(わたしの場合は、東京税理士会)にあります。

そもそも、この手続きは「国税通則法第74条の11第5項」の、以下の条文で定められています。

「実地の調査により質問検査等を行った納税義務者について第74条の9第3項第2号に規定する税務代理人がある場合において、当該納税義務者の同意がある場合には、当該納税義務者への第1項から第3項までに規定する通知等に代えて、当該税務代理人への通知等を行うことができる」

条例にある通知とは、申告是認通知、修正申告の勧奨や更生の説明のことです。

つまり、代理権限を持つ税理士であっても、納税者の同意を得なければ税務調査終了時の説明を代理で受けることができないのです。

同意書が必要な理由とは

調査の終了の際の手続きに関する同意書を税理士が提出することで、専門的知識を持つ税理士が税務調査の申告是認通知、不正等による更生の説明、修正申告などの通知を受けることができます。

税務調査の結果は、正しく納税しているかどうかを把握する上で重要なことです。

素人では理解しにくい調査結果の説明を税理士が引き受けることで、納税者側は税理士から分かりやすい説明を受けることが期待できます。

税理士と契約している方こそ、同意書を提出することが望ましいといえるでしょう。

それではまた。