予納の還付について

こんにちは、税理士の的場です。

税務調査がなかなか終わらなかったり、税務調査の結果重加算税を含む多額の追徴税額が見込まれる場合、「予納をしてしまおう」ということがあります。

そもそも「予納」とは何なのか。

予納とは、税務調査により追加で納税が必要となってしまう場合に、修正申告書等を提出する前であっても、その見込税額をあらかじめ、予定で納付することができる制度のことです。

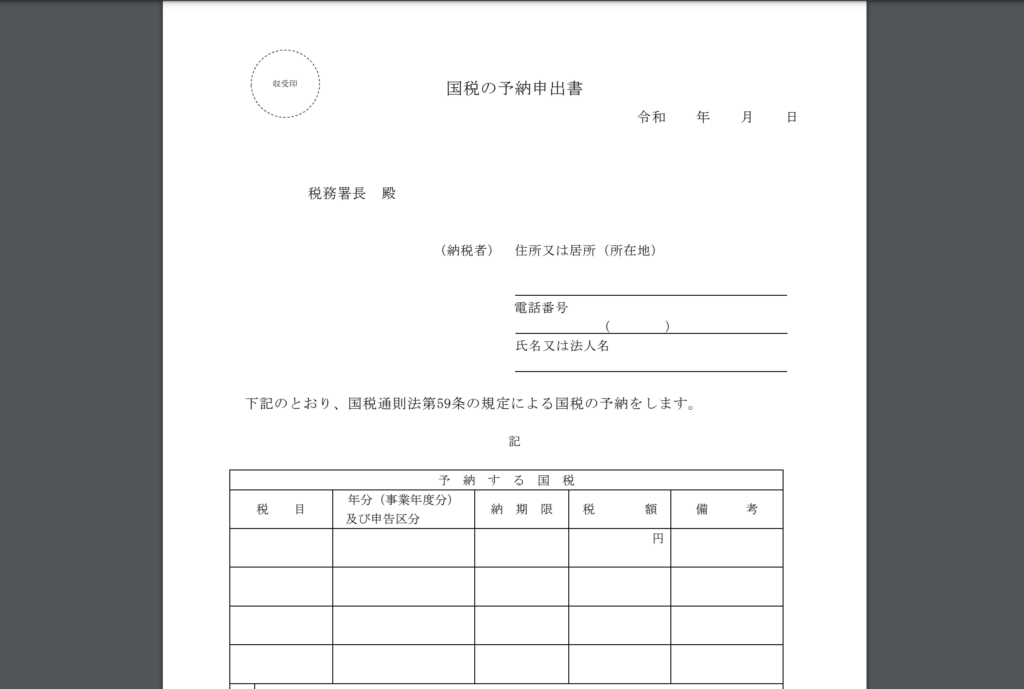

予納制度を活用するには、事前に税務調査官に対し「国税の予納申出書」を提出します。

予納をすると、延滞税の計算は納付された日までとなります。

つまり、税務調査で重加算税が賦課されるような問題点が把握された結果、追加で納付すべき本税が生じてしまう場合には、一日でも早く追加分を納付した方が延滞税が少なくなるのです。

これが一般的なメリットです。

もう一つあると考えています。

それは、調査官は調査内容とは別に、経営者や税理士が「どの程度税務調査に協力的であるか」という点を気にしています。

この税務調査協力度の目安の一つとして、納税に対する姿勢も考慮されることがあるのです。

予納申出書を提出し予納を行なうことは、調査官からすると「おっ、ちゃんと調査に向き合っている誠実な納税者」として認識されるのです。

この調査官の心象というのは非常に重要です。

これはもう一つの裏メリットです。

ちなみに、延滞税は法定納期限の翌日から完納する日までの日数に応じて生じます。

予納をしても、過少申告加算税などは減らすことはできません。

予納額と確定した税額に差異が生じる場合

【納額が修正申告等により確定した税額よりも少ない場合】

予納額は修正申告等により確定した本税に充当されますので、不足分の本税・加算税・延滞税について追加して納付する必要があります。

【予納額が修正申告等により確定した税額よりも多い場合】

予納額を修正申告等により確定した本税に充当し、さらにその他未納国税に充当した結果、予納額に残額が生じる場合には、その残額が還付されます。

ではどうやって還付されるのか

修正申告書を紙提出する場合、還付先の金融機関を書いた紙を一枚入れるだけです。

それではまた。