利子補給金の収益計上時期

こんにちは、税理士の的場です。

税理士受験生時代から大好きな法22条。

法人税の所得金額の計算上、収入の収益計上時期は、原則として、その収入すべき権利が確定した日の属する事業年度とするというのが基本的な考え方になります。

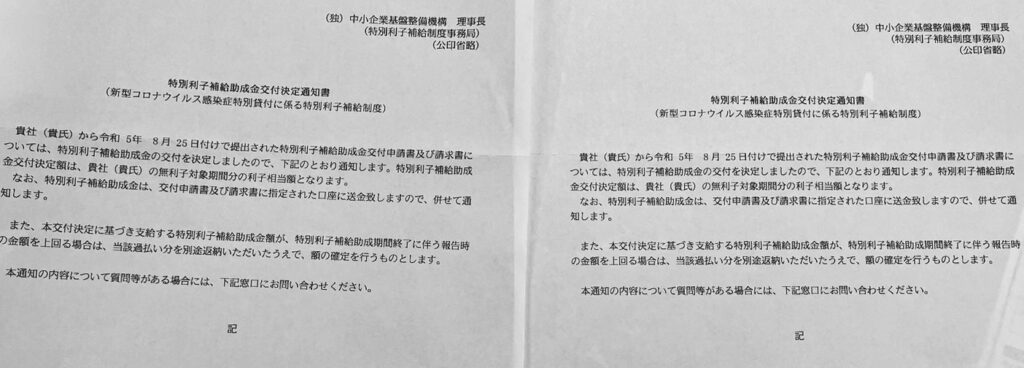

コロナ貸付を受けた事業者の負担する利子が実質無利子となる「特別利子補給制度」。

税務上留意すべき点は、利子補給金(雑収入計上)の収益計上時期です。

一括で収益計上するわけではありません。

この、特別利子補給金は、実質無利子にするという制度の性質上、収入が確定するのは、その補給対象となる支払利子の発生時点であり、その発生時点で同額の利子補給金を収益として雑収入計上します。

利子補給金の入金時は、前受金で仕訳しておいて、利息支払いと同時に利息と同額を前受金から雑収入に振り替えるというめんどくさい仕訳を切ります。

「仕訳を切る 」というのは、専門用語という指摘があったので、「取引を記入する」とでもしましょう。

その他の通常の利子補給金だったら、交付が決定した日の属する事業年度に収益計上します。

これ勘違い多めです。

(会計事務所のスタッフでも勘違い多めです)

それではまた。