税務署がなぜ死亡したことを知っているのか

こんにちは、税理士の的場です。

今日は、どうして税務署はお父さん(仮にお父さんとしているだけ)が亡くなったことを知っているのか。

それは、税務署はものすごいリサーチ力があるから…、な訳ないです。

相続税法58条に「市町村長等の通知」という規定があります。

この通知書が役所から所轄税務署長に届くことで把握します。

ここからが、流石税務署です。

このお父さんが亡くなった情報をKSKというシステムに登録します。

KSKシステムとは、KOKUZEI SOUGOU KANRI(国税総合管理)システムの略称です。

国税庁事務管理センターと国税庁、国税局、税務署を結ぶ大きなネットワークシステムの事です。

申告納税の事績や各種の情報を入力することにより、国税債権などを一元的に管理することができます。

これらを分析して税務調査や滞納整理に活用するなど、税務行政の根幹となる各種事務処理の高度化・効率化を図るために導入されたコンピュータシステムなんです。

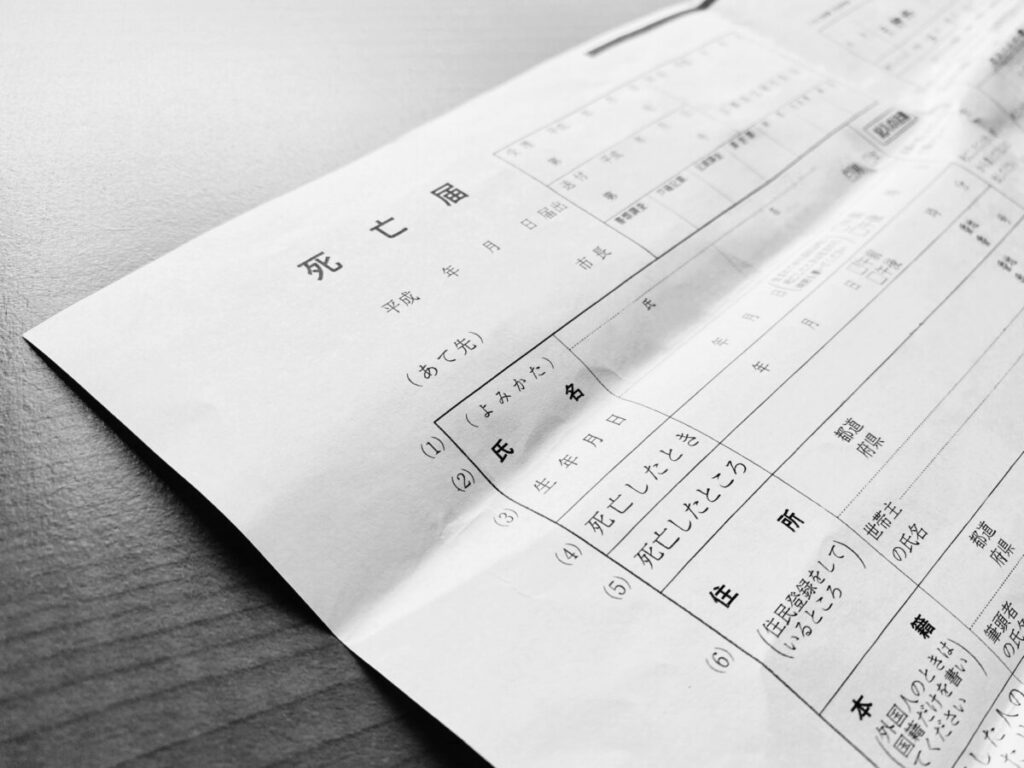

写真の死亡届ですが、A3サイズです。

左半分が死亡届で、右半分が死亡診断書(死体検案書)となっています。

提出作は役所になります。

(亡くなったお父さんの本籍地の役所、死亡した場所の役所、届出人となる人の住所地の役所)

お父さんが亡くなったことを知った日から7日以内に提出する必要があります。

(一応、期限以内に提出していない場合、5万円以下の過料が科されます)

右半分の死亡診断書は、病院にもよりますが平均で5,000円前後になります。

それではまた。