税理士法第1条を授業で紹介している

こんにちは、税理士の的場です。

租税法の講義では、税理士法の話をします。

特に税理士法第1条と第36条についてです。

税理士になるには、いろいろな要件があります。

会計学に属する科目2科目(簿記論と財務諸表論)と税法に属する科目7科目(法人税、所得税など)のうち3科目、合わせて5科目を合格しなければなりません。

税法に属する科目には、所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税があり、なんと税理士法がありません。

つまり、税理士になってから初めて税理士法を学ぶわけです…。

(お客様に直接的に影響が少ないからでしょうか)

もれなく私もそうでした。

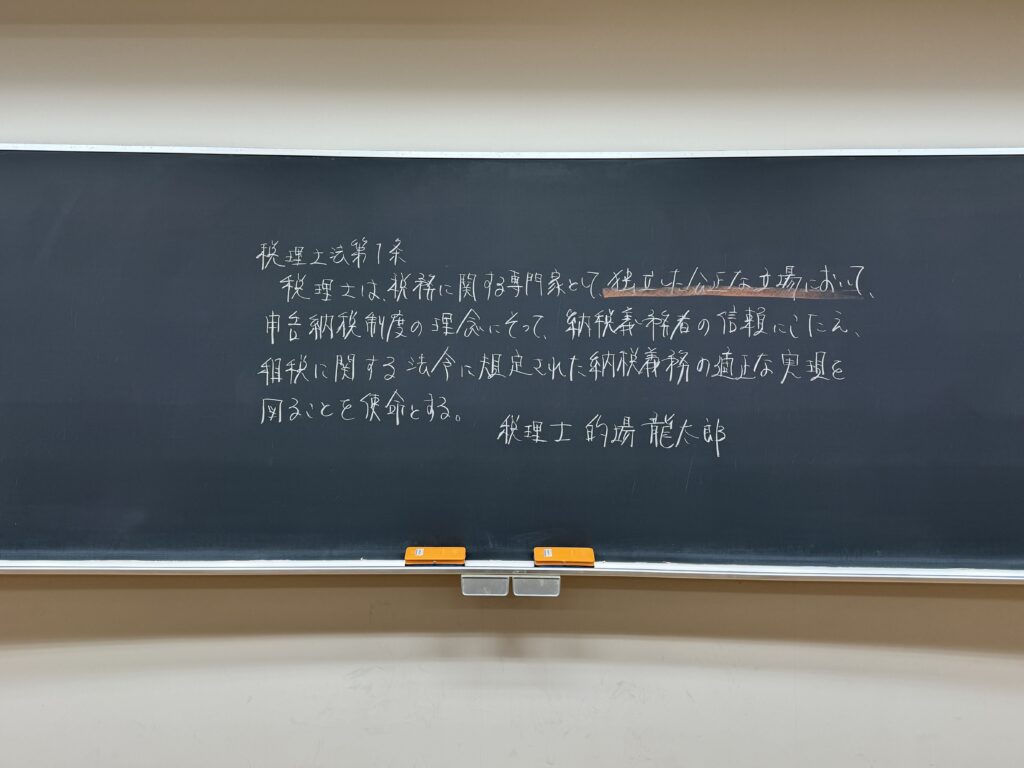

税理士法第1条とは

その中で、税理士法第1条を租税法の講義内で話をするのは、これから税理士を目指す学生が多いからである。

資格の専門学校では教えてくれないこと、それが税理士法である。

(あとは国際課税)

(税理士の使命)

第1条 税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする(昭 55 法第 26 号改正)。

とても素敵な条文だと思います。

税理士業務とは

税理士業務は、国民の財産権と国家の財政基盤とに深くかかわる社会公共的性格を有するため、税理士法では法1条に使命についての規定が設けられているわけです。

税理士法第1条では、納税義務者の納税義務の適正な実現を専門家として支援するための必要な要素として「独立した公正な立場」であることと、「申告納税制度の理念」に沿うことが重要であるとしている。

これらの社会からの要請のうち、「独立した公正な立場」については、税理士が納税義務者からも税務当局からも主体性を持ち、公正であるための必要条件である独立性を確保することと、税制その他の実務に関する研修等により税理士としての知見をアップデートし続けることで、専門家としての公正性を維持するための条件が整うことになるものと考えられる。

実は、税理士になる日、所属する税理士会(私は東京税理士会)で研修がある。

その際に必ず所属の税理士会の会長から税理士法第1条について説明がある。

有り難かったことを覚えています。

だから私は、大学でその時の思いを伝え、税理士法第1条について話します。

素晴らしい条文です。

それではまた。