年内最後の租税法の講義では

こんにちは、税理士の的場です。

先日は年内最後の租税法の講義でした。

学生さんとも良い年を迎えてね、と。

ご実家に帰郷される方も多いようです。

最後の講義では税理士法についていくつか紹介をさせて頂きました。

税理士を目指す方も少なくないため、やはり講義の中では紹介したいものです。

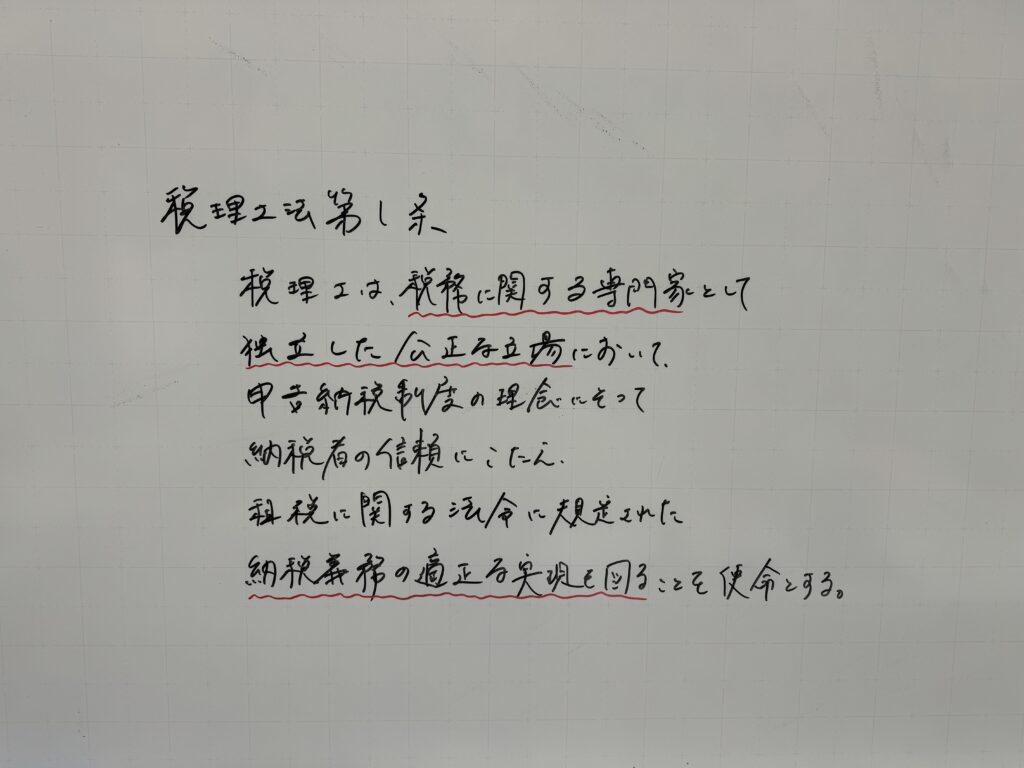

その中でも基本の税理士法第1条。

税理士資格取得のための専門学校では税理士法については教えないし、そもそも税理士試験の試験科目にはありません。

あるのは以下の9税法です。

所得税法、法人税法、相続税法、消費税法、酒税法、国税徴収法、住民税、事業税、固定資産税

そもそも税理士法は、税法ではないですからね。

でも大切なのでその第1条とその周辺をまたも講義しました。

税理士の役割とその業務

税理士の業務は、税務の専門家として次の3つです。

・税務代理

租税に関する申告・申請・請求・不服申立てなどについての代理

・税務書類の作成

税務に関する申告書・申請書・請求書・不服申立書などの作成

・税務相談

申告書の作成などに関する税務相談

加えて、租税訴訟において納税者の権利や利益を救済を援助するため、租税に関する事項について、裁判所において、補佐人として、弁護士である訴訟代理人とともに出頭し、陳述をすることができるとされています。

なお、こうした税理士業務は、税理士の資格を有していないものが行うことはできず、行なった場合には罰則が科されます。

結構ニュースになってますよね、「無資格のものが…」というやつです。

(いわゆる偽税理士です)

これって税理士法違反だよな、というのは一定数見聞きしますね。

(一度通報しようかと思ったこともありました)

それではまた。

早いもので、本年も残すところわずかとなりました。

来年もスタッフ一同、いっそう皆様のお役に立てるよう尽力して参りますので、どうぞよろしくお願いいたします。

良いお年をお迎えください。