税理士試験の大原テキストは捨てられない

こんにちは、税理士の的場です。

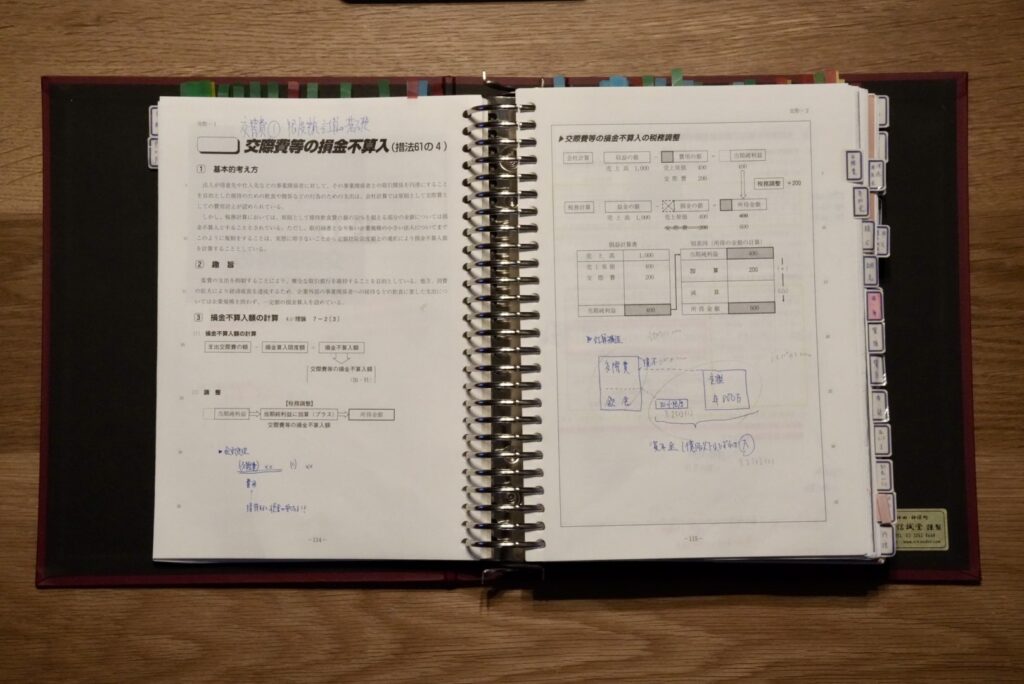

今回は法人税の交際費課税についてです。

色々な実務書に「交際費課税」については記載があります。

でも税理士受験時代にテキストに記載したメモ書きが最強だと思ってます。

個人的には一番分かりやすく、好きなんですが。

写真は、資格の大原で法人税を勉強していた時のテキストです。

法人税で好きな条文は圧倒的に22条です。

22条は、所得金額の計算の通則を定める規定で、法人税において最も重要な条文でしょうね。

法人税に携わるに当たっては、この条文を正しく解釈し、所得金額の計算の基本を理解しておく必要があります。

そして、交際費について。

この写真のメモ書きが好きで今でもよくメモしながら税務相談を行います。

結局書くのがこのメモなんです。

交際費の扱いは

交際費とは、交際費・接待費・機密費などの費用で、法人が取引先や事業関係者などに対して行う接待・慰安・贈答などの費用のことです。

交際費の支出により利益が減れば、納税額も比例して減る…

税務上の経費に入れることで飲み代を国が補助しているようなものになってしまいます。

そりゃダメですよね。

ということで、交際費についてはその全部または一部を税務上の経費に入れることをNGとすることが制度化されました。

税務上の経費に入れられない金額は

原則はこうなっている。

大企業(資本金1億円超の法人)は、全額NG。

中小企業(資本金1億円以下の法人)は、年800万円まではOK。

特定措置として、次のような算式がある。

これは法人税の別表を算式にしたもの。

①交際費の額−800万円×その事業年度の月数/12

②交際費の額−接待飲食費×50%

上記の①②のうち低い金額が税務上の経費に入れられない金額となる

これがなかなか伝わらないから、上記写真にある図を書いて説明をすることが多い。

算数、数学は得意だが、この算式が結構嫌いなんです。

交際費は浅そうで奥が深いです。

税務署が見ていることが非常に多いのもこの交際費です。

公私混同していないか。

会議費との線引きをきちんとしているか。

交際費や会議費の記録をきちんと行なっているか。

これを機に見直してみてもよろしいのではないでしょうか。

それではまた。