「墨出し」というお仕事

こんにちは、税理士の的場です。

世の中にはいろいろなお仕事があります。

そのお仕事の種類に分けて、事業区分で消費税の計算をする方法があります。

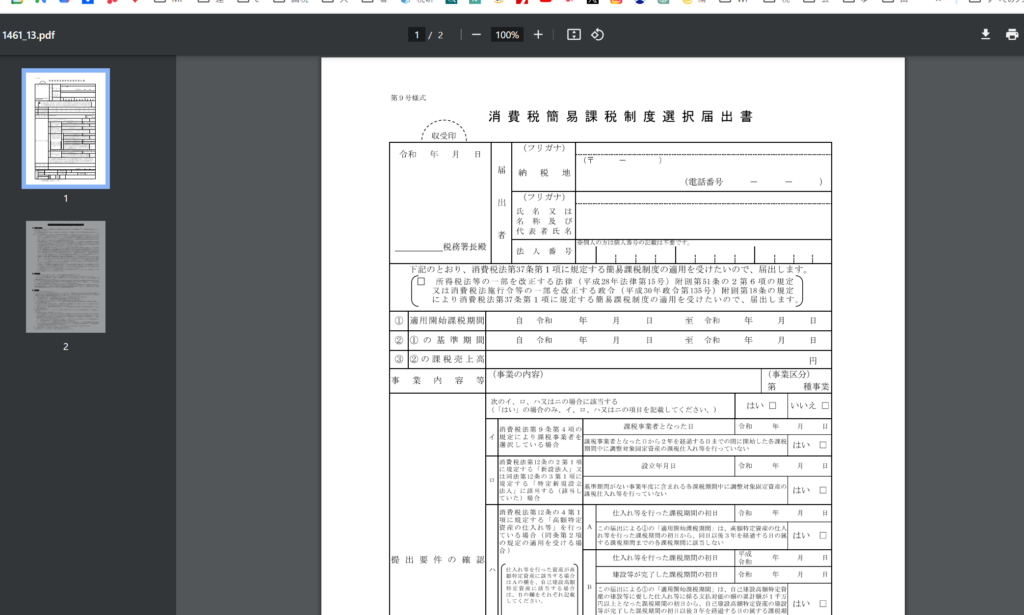

みなし仕入れ率を使った「簡易課税制度」です。

これは、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

中小事業者の納税事務負担に配慮する観点から、事業者の選択制になります。

納税事務負担が少なくなる利点を持つ簡易課税制度ですが、だれもがこの制度を適用できるわけではありません。

簡易課税制度を選択できる事業者の要件は以下のように定められています。

・基準期間の課税売上高が5,000万円以下である

・簡易課税制度選択届出書を出している

ではみなし仕入れ率の計算ですが、事業を6つに分けます。

簡易課税の計算で使うみなし仕入率は、事業区分ごとに異なります。

「墨出し」業という仕事がある

初めて聞きました。

業務内容が「墨出し」業とあります。

墨出しとは、建築や土木工事の現場で、施工図の情報を壁や床、柱などに墨やチョークで書き記す作業です。

墨出しを行うことで、設計図面の内容を現場に原寸大で下書きし、工事の目印を作ります。

つまり、墨出しを行うことにより、現場では「この高さに扉がくる」「この位置にキッチンが設置される」など、設計内容を具体的に把握することができ、施工がよりスムーズに進みます。

この業種判断に悩まされました。

結論は、第四種事業ではなく、第五種事業になります。

第三種事業、第五種事業、第六種事業の範囲については、おおむね日本標準産業分類(総務書)の大分類に掲げる分類を判定の目安にしております。これは消費税基本通達13-2-4にも記載されています。

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/13/02.htm

それではまた。